2022年中国经济受多种因素干扰,经济低位运行,前三季度累计增长3%,第四季度增速也不会太高,全年增速大约在3%,仅比2020年的2.2%高,处于改革开放以来的次低水平。较低的基数会提高2023年同比数据,使得2023年经济增速高于潜在增长水平。

从经济政策考虑,2023年会采取更为积极的经济振兴措施,财税、金融、货币、产业等方面多管齐下,共同推动经济上行。

从防疫政策考虑,经过了三年的经验积累后,经济运行会逐渐适应疫情的影响,生产生活将逐渐回归正常。特别是9月份杭州要举办亚运会这种综合性体育盛会,防疫政策需要提前做出适应性安排。

在此前提下从三大需求分析,2022年净出口以及投资中的制造业投资、基建投资增速较高,全年贸易顺差有望达到9000亿美元(前10个月累计达到7200亿美元),创历史新高;前10月基建投资累计增速达到11.4%,制造业投资累计增速达到9.7%。这几项通过适度的政策放松,2023年增速大体上能与2022年保持持平。

2022年较弱的房地产投资和消费2023年会有较大幅度的改善。2022年前10个月房地产投资累计同比增速为-8.8%,全年增幅可能是历史最低。但是从2022年第三季度末开始,房地产刺激政策密集出台,全方位改善房地产企业融资,落实保交楼,可以预期2023年房地产投资会回到正增长,大概率会达到3%~5%的增长水平。

受疫情影响,2022年消费低迷,前10个月社会消费品零售总额累计同比增长0.6%,这大大低于过去6%~7%的正常水平。疫情虽然仍有变数,但综合多方面考虑,2023年消费将会逐渐回归正常,在基数较低的情况下,2023年社销全年增速达到5%以上是可以预期的。

在治理通胀方面,中国比美国和欧洲要有利很多。本轮全球通胀上升,但中国通胀压力并不大,2023年CPI和PPI都不会有明显上升,继续保持在较低水平。因此,中国货币政策仍有宽松空间,利率和准备金率仍能下调,LPR下调5~10BP概率很大。

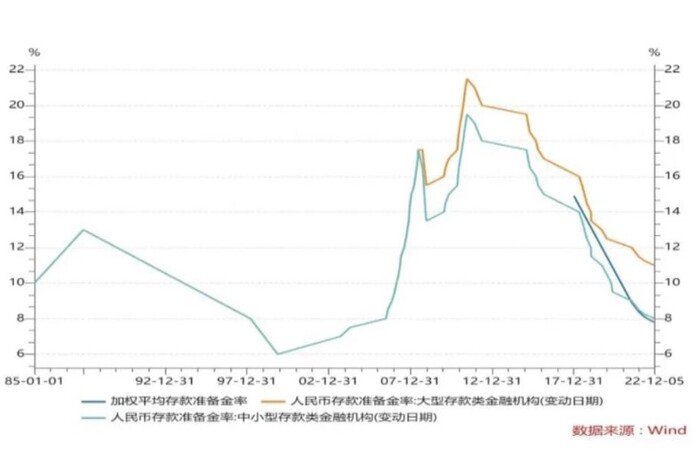

12月5日降准后,金融机构加权平均存款准备金率约为7.8%。而加权平均准备金率与中小型金融机构准备金率基本相当,中小型金融机构的准备金率历史最低为1999年11月21日降到6%,近4年后在2003年9月升到7%。如果参照这个历史最低准备金率,那么目前7.8%的准备金率还有下降空间,但是下降空间并不大,差不多还有一个百分点可降,或说明可以再释放长期资金2万亿元。

因此,从整体上看,2023年中国可能会比美国等主要经济体有更好的经济展望。中国有更高的经济增速、更低的通胀率和继续适度宽松的货币政策。

全球面临共同的不利因素包括全球贸易下行,以及由此可能产生的以邻为壑的贸易政策;而相对有利的环境是疫情对全球经济的冲击趋于尾声,全球经济周期逐步回归到既有轨道上来。

过去三年各国政府为应对疫情冲击所采取的非常规经济政策也将退出,由生产要素禀赋决定的潜在增速重新进入宏观经济分析框架,进而2023年大类资产价格走势也将由新的分析框架决定。

来源:第一财经

更多内容 →返回首页

其他精彩视频/资讯,请关注↓