(本报讯)印尼央行与银行界确任商业界开始从新冠肺炎大流行的影响恢复过来。这反映在流动资本贷款和投资信贷中,这些贷款和投资信贷流动日益频繁,包括企业信贷和中小微企业信贷。

随着消费信贷的改善,人们购买力的恢复,商业世界的兴起也随之而来。到今年底,银行信贷预计将增长4-6%,而2020年为负2.7%。央行将于10月25日发布2021年9月的银行信贷数据。然而,过去三个月来,银行信贷出现了改善的迹象。企业信贷和中小企业的日益大量流动也证实了我国两大银行的信贷表现,即PT Bank Mandiri和PT Bank Rakyat Indonesia,以及资产排名第六的PT Bank CIMB Niaga。

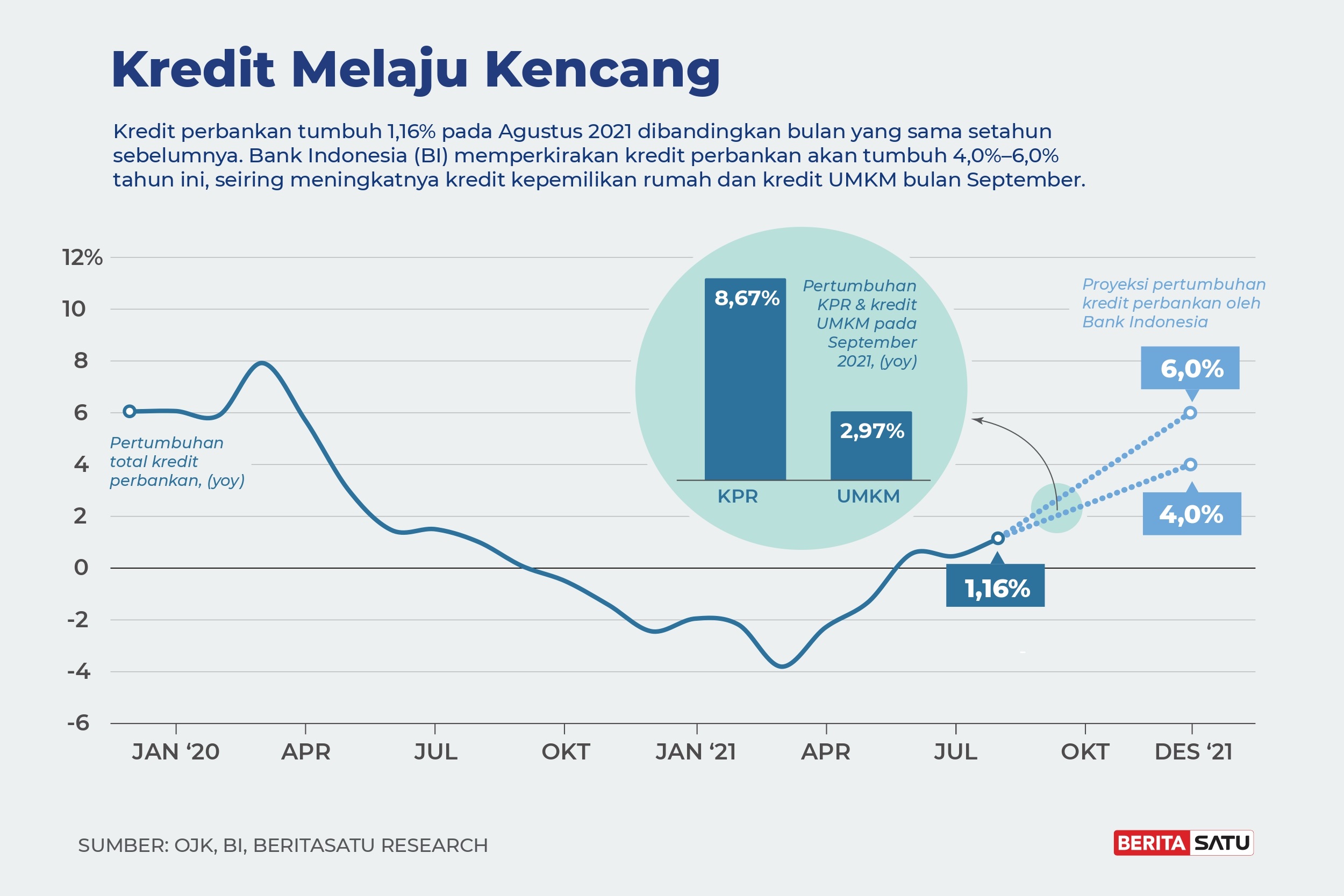

根据央行行长贝里·沃吉约(Perry Warjiyo)10月19日,星期二透露的数据,2021年9月银行信贷按年率计算继续正增长2.21%,而前一个月为1.16%(同比)。对信贷的需求正在改善,特别是来自商业世和消费的需求,以配合民众活动的增加。因此,由于新冠肺炎大流行期间积极利率下降,9月份的信贷继续改善,政策放松。央行的基准利息今年九个月以来持续保持在3.5%。

银行信贷正在改善

贝里·沃吉约透露,整个信贷使用群体积极增长,特别是消费信贷和流动资金信贷。在消费信贷方面,抵押贷款在2021年9月录得8.67%的最高增幅。中小企业的信贷也继续改善。截至2021年9月,中小微企业信贷正增长2.97%(同比)。这个增长表明,中小微去也领域的商业情况进一步改善。央行将继续其宽松的宏观审慎政策,以鼓励银行信贷。随着这些发展,2021年的信贷预计将增长4%至6%,第三方基金的增长幅度在7%至9%之间。

贝里补充说,2021年9月,随着商业活动和公共消费的复苏,第三方基金的经济增长7.69%(同比),比上月有所放缓。2021年9月的银行流动性状况非常宽松,反映在流动性工具与第三方基金的高比率为33.53%。在供应方面,银行贷款标准随着对风险感知的下降而放松,此外流动性非常宽松,信贷利率也大幅下降。

贝里解释说,金融体系的弹性得以维持。银行中介也正在逐步改善。2021年8月,银行资本充足率保持高位,为24.38%。不良贷款率维持在3.35%(毛额)和1.08%(净额)的水平。

信贷增长

10月19日,星期二,PT CIMB Niaga的消费部经理拉尼·达尔马万(Lani Darmawan)表示,直到今年9月,信贷增长更快,包括抵押贷款。零售贷款一直保持正增长,直到第三季度,抵押贷款同比增长8%。除了抵押贷款外,其他增长幅度较高的消费信贷还有汽车贷款(KKB),在CIMB Niaga汽车金融中增长了14%(同比增长)。只有信用卡部分仍然是负数。

CIMB Niaga 客户正在使用来自 CIMB Niaga 的网上银行 OCTO Clicks 进行交易

CIMB Niaga 客户正在使用来自 CIMB Niaga 的网上银行 OCTO Clicks 进行交易

PT CIMB Niaga新兴商业银行经理托尼·塔佐(Tony Tarjo)补充说,随着经济复苏,许多商业部门也开始崛起。有许多行业在上涨,如制药、卫生,因为它仍然必需品。然后,技术和衍生品仍然很好。

PT Bank Mandiri公司秘书鲁迪(Rudi As Aturridha)声称,直到2021年8月底,Mandiri银行的银行信贷总额仍在增长,增长8.06%(同比)。从这一细分市场来看,信贷增长是批发银行板块所支撑的,截至2021年8月,批发银行业务增长8.71%,达到518.22万亿卢比。批发银行板块的信贷增长主要来自企业板块信贷,业绩良好,同比增长约6%。零售银行部门信贷同比增长6.8%。看到这些成就,我们乐观地认为,Mandiri银行的表现将改善,直到年底。信贷增长预计将以6%至7%(同比)的速度增长,同时牢记预防原则。

在信贷分配方面,Mandiri银行有一个投资组合准则,用来根据工业部门对贷款设定限制。预期行业将逐步增长,以便组合组合也能更健康地增长。预计2021年的信贷将继续增长,这些行业前景良好,并经历了从新冠肺炎大流行的影响中相对迅速的复苏,如电信部门、快速消费品以及棕榈油和粗棕榈油,这在今年上半年已经得到证实。

BRI银行公司秘书艾斯蒂卡·奥里扎(Aestika Oryza Gunarto)声称,该公司9月份的信贷增长比前一个月有所加快。这是因为企业家,尤其是中小微企业,又开始起动了。截至 2021 年 9 月底,BRI(仅限银行)的信贷增长率为 6.1% (同比)。在贸易和农业领域占据主导地位的行业。由于新冠肺炎病例减少的趋势,2021年第四季度的信贷需求再次增加,以配合社区活动限制的放松。BRI乐观地认为,到今年年底,银行信贷的分配将继续保持正增长,新冠肺炎大流行性疾病将继续可加以抑制。

利率下降

央行行长贝里指出,低货币政策利率和非常宽松的流动性,促使银行信贷利率下降,尽管仍然有限。在货币市场和基金市场,隔夜银行间货币市场利率和1个月期存款利率截至2020年9月分别下降了50个基点和171个基点,至2021年9月的2.80%和3.28%。在信贷市场,信贷银行的基本利率继续下降,随后新的信贷利率下降。经济活动和民众流动性的增加促使人们对银行风险的认识有所改善,从而对新的信贷降息产生了积极影响。央行仍然希望银行继续降低信贷利率,作为鼓励向商界提供信贷的共同努力的一部分。

拉尼·达尔马万声称, CIMB Niagara一直在积极降息。未来,公司仍将按照资金成本(基金成本)的趋势,为降低信贷利率开辟空间。我认为利率已经很低,但当然,随着央行基金成本和基准利率的发展。

拉尼补充说,CIMB Niaga的基准利率2021年9月30日至10月30日,供企业信贷达到每年9.00%,而零售信贷达到9.25%。

政策组合

Mandiri银行抵押贷款消费信贷基准利率自去年中以来大幅下调了255个基点的印尼盾存款利率,从2020年6月的5.25%降至2021年9月的2.70%。

Mandiri银行公司秘书鲁迪指出,同期整个细分市场的基准利率平均下降了198个基点,信贷消费部门的基本利率降幅最大。

关于央行要求银行继续降低利率以支持信贷增长和国家经济复苏,鲁迪表示,Mandiri银行准备通过定期审查公司的利率政策来支持中央银行的政策。当然,如果资金和运营成本的利息支出能够压低,并考虑市场的流动性状况,下行空间仍然开放。

Mandiri银行将基准利率与企业信贷挂钩,为8.00%,零售信贷为8.25%,小额信贷为11.25%。而基准利率用于抵押贷款和非抵押贷款消费信贷的设定,分别为每年7.25%和8.75%。

贝里称道,中央银行也优化了整个政策组合,以保持金融体系的稳定,并支持进一步的经济改善努力。对于银行业来说,央行采取了一些措施。

第一,继续放宽所有类型新车的贷款/融资首付款条件,至最低0%。这样做是为了鼓励汽车行业的信贷增长,同时牢记谨慎和风险管理的原则。本法自2022年1月1日起至2022年12月31日生效。

其次,央行继续将贷款与价值比率/融资与价值信贷/物业融资降低到所有类型房产(踏板房、公寓商铺)的最高 100%。该政策适用于符合某些不良贷款标准的银行。央行还取消了逐步发放缩进财产的规定,以鼓励房地产行业的信贷增长,同时保持谨慎和风险管理的原则,从2022年1月1日起至2022年12月31日。

央行通过深化对基准利率传输的评估以及每个经济部门/子部门的新信贷率,加强了信用基准利率的透明度政策。

第四,从2021年12月第2周开始实施双快第一阶段,实施政策包括参与、基础设施提供、最高交易限额和价格计划,将于2021年10月22日公布。

第五,中央银行将信用卡政策的有效期,延长至总账单的5%的最低信用卡支付限额,直至2022年6月30日。

第六,央行将信用卡滞纳金罚款金额从未付或最高 10 万盾降低 1%,直至 2022 年 6 月 30 日。

银行家们还欢迎央行政策的扩展。这项政策非常支持行业活动。

Mandiri和BRI银行也赞赏央行将一系列政策延长到明年。这有望支持国民经济的改善。

另一方面,央行继续加快支付系统的数字化,以支持国家数字金融经济的加速发展。各种支付系统数字化计划,如QRIS的扩展、开放式程序支付的国家标准(和监管改革,以及BI-FAST实施计划,继续加速。随着人们对网上购物的接受和偏好的提高、数字支付系统的扩展和便利性以及数字银行业务的加速,数字经济和金融交易继续增长。

贝里指出,截至2021年第三季度,电子货币交易价值(同比增长45.05%)至209.81兆盾,预计2021年全年将增长38.75%至284兆盾。数字银行交易额在2021年第三季度之前增长了46.72%,达到28,685.48兆盾,预计2021年全年将增长43.04%至39,130兆盾。央行继续加强与政府的政策协调,实施社会援助数字化试验,优化和加速班索的分配。

在现金方面,根据央行的数据,2021年9月分配的货币同比增长10.44%,达到841.73兆盾。央行继续确保全国的货币供应,加强货币分配战略,并根据每个区域放宽流动限制政策重新开放现金服务。

经济回升/好转

国企部副部长卡蒂卡(Kartika Wirjoatmodjo)也透露了实体部门崛起的开始。我一直在和企业家交谈。他们说,一些行业开始起动。希望从明年初开始,敢于再次投资。整个行业的经济复苏逐渐发生。然而,有些行业首先复苏,主要是因为它是由全球需求驱动的。经济不可能突然上升,这需要时间。但是煤炭、棕榈油、镍业的企业家们已经在庆祝了,爪哇岛外已经开动了。如果爪哇岛多是制造业、零售业、运输业,那需要时间。

卡蒂卡补充说,信贷分配不能被迫,因为真正的部门必须首先恢复。这就是为什么国企部继续推动政府银行的信贷重组计划。在实体行业复苏后,只有信贷缓慢上升。复苏始于今年第一季度至第三季度。第四季度的信贷分配开始增长,下个季度的信贷增长应该会好得多,尽管外部威胁和新冠肺炎疫情。

卡蒂卡对今年银行信贷增长5-6%持乐观态度。希望疫苗接种将加速,新冠肺炎病例继续下降。

(亮剑)

更多内容 →返回首页

其他精彩视频/资讯,请关注↓